住宅ローンって金利だけで選べばいいと思っていませんか?融資手数料や保証料、団体信用生命保険など金利以外の側面も重要です!

最も低い金利が低いのが、ネット銀行の金利変動型の住宅ローンです。しかし、実際に住宅ローンを借り入れた経験がある人ならわかると思うのですが、高額の保証料や手数料が必要になったり、保険の保障内容が違ったり、頭金の準備が必須だったりなど、金利以外の側面も非常に重要になります。

厳選!5商品の住宅ローン比較

並び順:金利安い順、調査日:2021年2月1日-

住信SBIネット銀行

-

新生銀行

-

アルヒ(ARUHI)

-

アルヒ(ARUHI)

-

住信SBIネット銀行

金利の「定価」にあたるものを「基準金利」と呼びますが、契約者の属性(頭金の有無、収入など)により、金利の優遇が適用されます。その割引後の金利を「適用金利」と呼びます。 閉じる

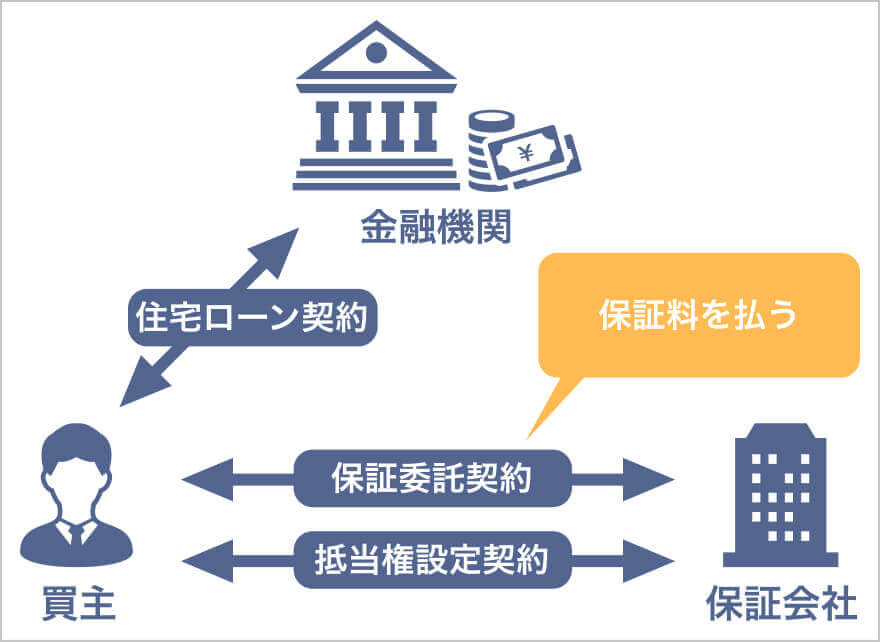

大手都市銀行を中心に、連帯保証人でなく、保証料を支払って「保証会社」を利用するのが一般的です。保証料は、借入額や返済年数によって変わり、最も多いケースが「金利上乗せ型」だと0.2%上乗せ、「一括前払い型」だと借入額の2%前後となります。 閉じる

ネット銀行では、保証料を必要としない代わりに「融資手数料」と言われる事務手数料を必要とします。融資手数料は、借入額の2%前後が相場となります。 閉じる

頭金などの自己資金ゼロで、金融機関から全額融資を受けるローンのことです。 閉じる

通常、リフォーム費用はリフォームローンと呼ばれる金利が異なる別のローンとの契約が必要ですが、住宅ローンとセットでリフォーム費用も借入できることを示します。 閉じる

住宅ローンの選び方のコツ

金利は変動か固定のどっちがいいのか

変動金利の相場は、0.5~0.7%の低金利となっており、通常は半年ごとに金利が変わります。つまり将来、金利が上昇して返済額が増えるリスクを含んでいます。一方、 固定金利の相場は、1.0~2.0%と高めの金利ですが、金利が固定されるため、返済額が確定しており、安心できるという利点があります。

固定金利を選んだ人の声

固定金利が過去最低金利を記録しており、今後は上昇してくると思う。

変動金利との差が0.6%程度で月の返済額では1万円の差だったから。

将来、金利が上昇するのが不安だから全期間固定の金利にした。

変動金利を選んだ人の声

過去20年は金利が上昇していないため。

当面は景気回復しなさそうだから。

金利があがるということは、景気がよくなって給料も増えてるはずだから。

初期費用で大きな保証料と融資手数料

住宅ローンを借入する場合、数十万円から百万円以上の保証料もしくは融資手数料を要求されます。通常、借金をする場合、連帯保証人が必要になりますが、保証会社を入れることで連帯保証人を不要にすることができます。そのため、大手都市銀を中心に窓口での住宅ローン契約では、ほとんどの場合に保証料を支払うことが契約条件になります。保証料の相場は、融資額の2%前後で、3,000万円の借入では60万円ほど必要になります。最近では、ネット銀行を中心に「保証料なしの住宅ローン」がでてきています。しかし、保証料の代わりに「融資手数料」が必要になり、こちらも融資額の2%前後が必要になるため、費用としてはあまり変わらないケースもあります。

住宅ローンの保証料ついて詳細な記事を読む

住宅ローンの保証料ついて詳細な記事を読む

団体信用生命保険の選び方

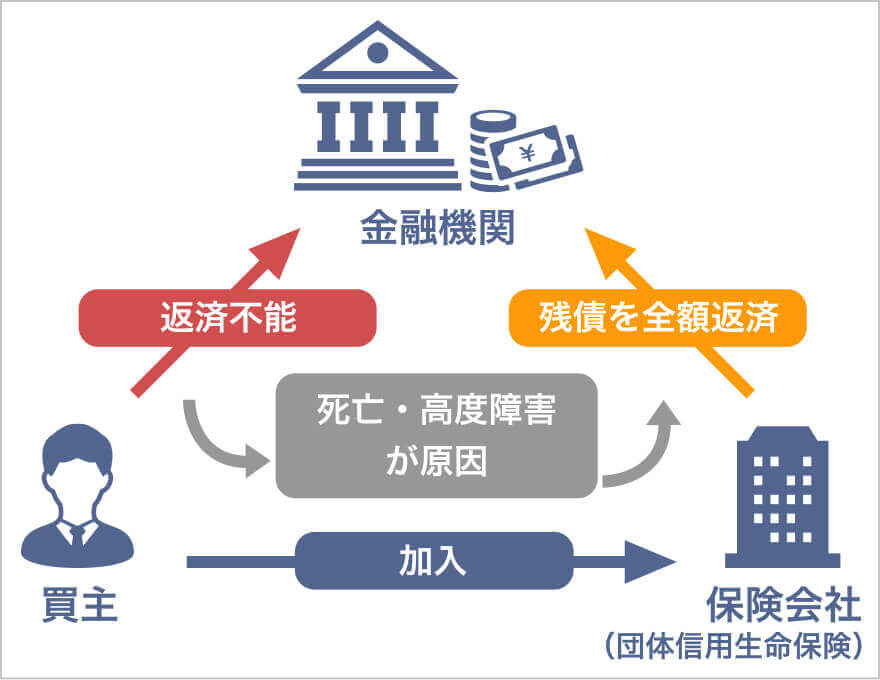

団体信用生命保険(略:団信)とは、住宅ローン契約者だけが加入できる生命保険で、ローン返済中に契約者が死亡・高度障害になった場合に残りのローン返済が免除されるという保険です。フラット35を除く住宅ローンでは、加入必須となっている保険です。最近では、他の銀行と差別するため、死亡保障に加えて、ガンと診断されたり、脳梗塞や心筋梗塞の治療で手術を受けた場合に、残りのローンの返済が免除される特約(オプション)をつけた団体信用生命保険を用意しているケースもあります。

団体信用生命保険ついて詳細な記事を読む

団体信用生命保険ついて詳細な記事を読む

収入合算やペアローンは使うべき?

ペアローンとは、同一の物件に対して持ち分比率と呼ばれる所有割合を決めて、夫婦でそれぞれ住宅ローンを契約する方法です。たとえば夫が4000万円、妻が2000万円の住宅ローンを借りれば、合計6000万円の住宅ローンを借入することができます。このように借入額を増やすことができますが、当然、夫が亡くなった場合でも妻の返済は残るため、リスクは増えます。理想的な住宅ローンは契約者を1人にすることですが、どうしても夫婦で借入が必要な場合は、できるだけ無理のない借入額を選択することです。

収支合算とペアローンの違い

収支合算

| 収支合算 | ||

|---|---|---|

| 連帯保証 | 連帯債務 | |

| 夫 | 主債務者 | 主債務者 |

| 妻 | 連帯保証人 | 連帯債務者 |

| 住宅ローン控除 | 主債務者のみ 加入可 |

夫も妻も 受けられる |

| 団体信用生命保険 | 主債務者のみ加入可 | |

| ローン事務手数料 | 1回分 | |

| 住宅ローン借り換え | 主債務者のみ審査 | |

ペアローン

| ペアローン | |

|---|---|

| 夫 | 主債務者 +妻の連帯保証人 |

| 妻 | 主債務者 +夫の連帯保証人 |

| 住宅ローン控除 | 夫も妻も受けられる |

| 団体信用生命保険 | 夫も妻も加入可 |

| ローン事務手数料 | 2回分 |

| 住宅ローン借り換え | 夫婦で審査に通る必要あり |

中古はリフォーム費用もまとめて借入可能か確認

リフォーム資金だけ借入したい人向けに、リフォームローンという別の金融商品がありますが、住宅ローンと比較すると金利が高めとなっています。しかし、住宅ローンと一体化してまとめて借入できる「リフォーム資金一体型の住宅ローン」であれば、住宅ローンの金利でリフォーム費用も一緒に借入することができます。特に全面リフォームをしてリフォーム費用が高額になる可能性がある場合にはぜひ活用しておいたほうが良いでしょう。

住宅ローンとリフォームローンの違い

| 比較 | 住宅ローン | リフォームローン |

|---|---|---|

| 金利 | 0.5~1.0% (変動型) |

1.5~6.0% (変動型) |

| 返済期間 | 最長35年 | 最長10年~15年 |

| 借入上限 | 上限1億円が多い | 上限500万円・1000万円が多い |

| 団体信用 生命保険 |

原則、必要 | 不要 |

| 担保の 必要 |

あり | なし |

| 審査 | 2週間程度で 厳しめ |

1~2営業日で 緩め |

住宅ローンの審査について

住宅ローンの審査は、自己申告に基づいて契約者の属性を審査する「事前審査(仮審査)」と、正式な書類をもとに契約者の信用情報や物件の担保評価を行う「本審査」に分かれます。

住宅ローンの流れ

事前審査

必要期間:1週間以内

本審査

必要期間:2週間程度

ローン契約

必要期間:1週間程度

融資実行

事前審査でチェックされるのは、下記の個人の属性を審査されます。特に債務状況は重要で、過去に5年以内に滞納金やクレカ返済遅延があると審査が厳しくなります。

| 個人の属性 | 説明 |

|---|---|

| ローン完済時年齢 | 80歳未満であればOKですが、65歳を超えると審査は厳しくなる可能性があります。 |

| ローン申込時年齢 | 20歳以上で申込可能ですが、借入時の年齢が若いほど完済時の年齢も若くなるため審査には有利です。 |

| 勤務先 | 勤務先に与信がなく、財務状態が不透明な場合は、継続的な収入を保証できないため審査が厳しくなります。 |

| 勤続年数 | 転職したばかりの人は注意が必要です。一般的には1年~3年以上の勤務を必須としているケースがあります。 |

| 雇用形態 | 社員以外の場合でも、フラット35等で借り入れが可能なローンがあります。 |

| 年収 | 前年度の年収を申告します。金融機関によって異なりますが、100万円~400万円以上が最低ラインになっています。 |

| 債務状況 | 自動車ローンやカードローン等の借入があり、残債の金額が大きい場合は注意が必要です。またクレカのキャッシングやリボ払いがある場合も減額される可能性があります。 |

モーゲージバンクとは?

モーゲージバンクって言葉をご存知でしょうか?モーゲージバンクは、住宅ローンを専門に取り扱う金融機関のことで、語源は、モーゲージ(Mortgage)で不動産の抵当・抵当権を意味します。銀行とは異なり、預金業務は行いません。主にフラット35などの長期固定金利の住宅ローン債権を住宅金融支援機構から買い取り、証券市場から資金を調達します。

モーゲージバンクのメリット

まず、預金業務を行わないため、手持ちの口座を返済口座として指定することができます。指定口座の振込したり、口座を変更したりする手間が省けます。

代表格としてARUHI(アルヒ)が挙げられます。もともとはSBIグループとして、SBIモーゲージという社名でしたが、2014年にカーライル・グループに事業売却され、現在の社名になりました。東証1部上場企業であり、2010年~2018年のフラット35の国内販売シェアでNO,1の販売実績があります。

ARUHIの長期固定金利は業界最低水準の金利で、フラット35を検討しているなら有力候補の1つです。

金利の低さだけで選ぶならコレ!ただし、保証会社が不要のため、審査が厳しめです。団信は、全疾病保障を無料で付けることができますが、働けない状態が12か月以上つづく必要があります。